ビジネスマンのためのDID/VC【そもそもDID/VCとは?】

この記事ではDID/VC(Decentralized Identifier/Verifiable Credentials)技術を取り上げます

忙しいビジネスマンに向けて適度に深く・適度にサマライズしながら、技術の概要・トレンド・ユースケースまでテンポよく解説します。

技術の位置づけ(抽象)

具体と抽象を組み合わせながらDID/VCに迫っていきます。

今の社会は第四次産業革命の終盤と言われています。

第四次産業革命とはAI/ビッグデータが台頭した時代を指し、「大量のデータを収集する仕組みが整い、それらを解析する技術も大きく進歩した期間」です。

この社会にはピンチとチャンスが混在しています。

例えば個人情報データ。

利活用することでサービス競争力を高められる一方、価値があるものは周囲から狙われます。(毎日のように個人情報漏洩が報じられている様子を想像してみてください)

ここで「危ないから個人情報は一切利活用せず、データベースは完全オフライン環境に置こう」と判断するのはあまりにも消極的で、利活用の仕組みと防御の仕組みを両立することが求められます。

他にも例えば生成AI。イノベーションであることに疑いはありませんが、ディープフェイクのような悪用の道もあります。

これも「危ないから使うのやめよう」というのはナンセンスです。

今後の社会では、如何にチャンスとリスクのバランスをとれるかがビジネスの成長に直結する社会になっていくことが予想されます。

この観点でDID/VCは有望な技術であり、活用の道が探られています。

技術概要(具体)

さて、ここからは具体的に各要素技術を見ていきます。

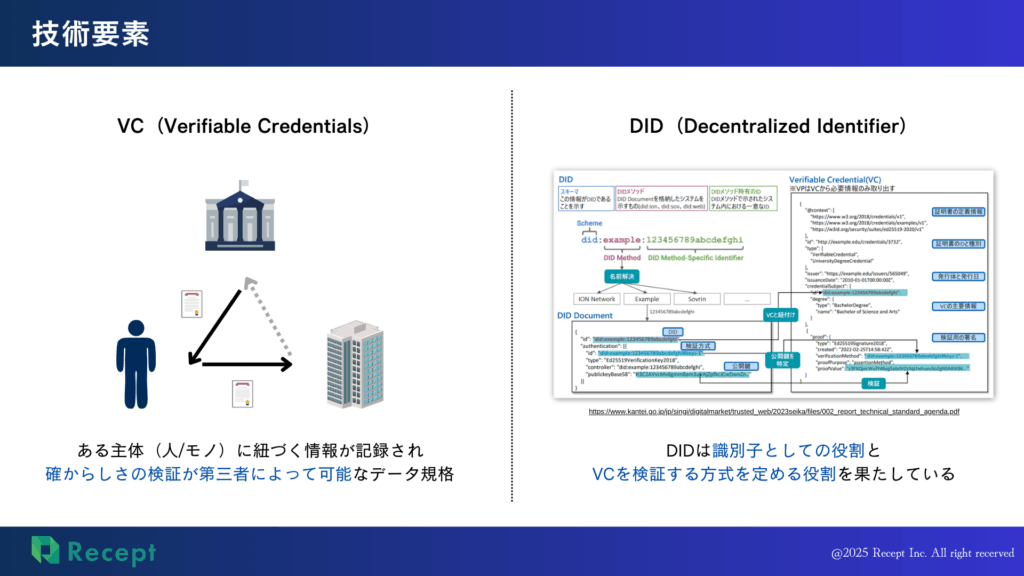

VC(Verifiable Credentials)について

VCは

①記述する際のルールが定まった

②署名つきデータ

です。

①で定められるルールというのは、データの記述や作成の方式として適用されます。たった一つのルールにみんなが厳しく従っているイメージではなく、ある程度解釈の余地があり、実際に複数の方式が提案されています。

VCのVは"verifiable"を指しています。

verifiableは「検証可能な」という意味ですが、枕詞として「第三者が検証可能な」がつきます。

VCが真価を発揮するのはデータを第三者に提示するタイミングです。

例えばある人が銀行口座に500億円を預けていると主張してきて、その証拠として預金残高の証明書を出してきたとします。

この主張を疑う際に、以下二つの観点があります。

- その残高証明書自体が誰かが適当に発行した偽物であること

- 残高証明書の預金残高部分が書き換えられていること

VCでは2の観点を確認することができます。発行者による署名がついているため、内容が書き換えられていると整合性がとれなくなるためです。(署名に関する解説は他記事に譲ります。)

1に関しては、VCそののの性質では確認することができません。

適切な主体がそのVCを作成しているのか(銀行ではない主体が適当に残高証明書を作成していないか)に関しては、発行者をホワイトリスト形式にして事前審査を設けたり、eシールなどの他技術によって担保することになります。

DID(Decentralized Identifier)について

DIDは直訳すると「DecentralizedなID = 分散型ID」となりますが、分散型IDという用語は複数の文脈で利用される名称のため注意が必要です。

DID/VCの文脈では「鍵(の要素)+ユーザーを識別するID」というイメージで覚えておけば問題ないかと思います。

DIDには以下二種類が存在します。

- VCを発行する主体のDID

- VCを保有する主体のDID

1に関しては、VCを発行する主体が自身の鍵によって署名を行います。これにより後々VCが第三者から閲覧された際に、VCが確かにその発行者によって発行され、改ざんされていないことを確認することができます。

2に関しては、VCを保有者が外部に提示する際に自身の鍵によって署名を行うことで「VCを正当な保有者が提示していること*1」を示すことができます。

なお、たまに言われるのが「DIDは特定のサービスに依存しないID」という説明です。これは誤りではありませんが、この理解がビジネス上意味を為すことがあまりないと考えており冒頭の覚え方をお勧めします。

*1:VCはVP(Verifiable Presentation)という形式で外部に提示されます。

補足:DIDとVCの依存関係

DIDとVCは必ずしもセットで使われるわけではありません。

ユーザーがDIDを管理するためには後述する特別なアプリが必要となることもあり、「データを記載する際の共通ルールとしてVCのみ使う」こともあります。

DIDを用いない場合、VCの検証(署名検証による完全性の確認)は可能ですが、発行者のDIDに基づく信頼性の確認や、保有者のDIDに基づく正当な提示の検証といった、DIDが提供する標準化された検証メカニズムの恩恵は受けにくくなります

DIDは鍵としての機能を備え、VCの完全性・保有者と提示者の一致などを確認する際の方式を標準化(共通ルール化)している側面もあります。これらはVCにまつわる信頼性や相互互換性の向上に寄与しており、本来的には一緒に使った方がいいと言えるでしょう。

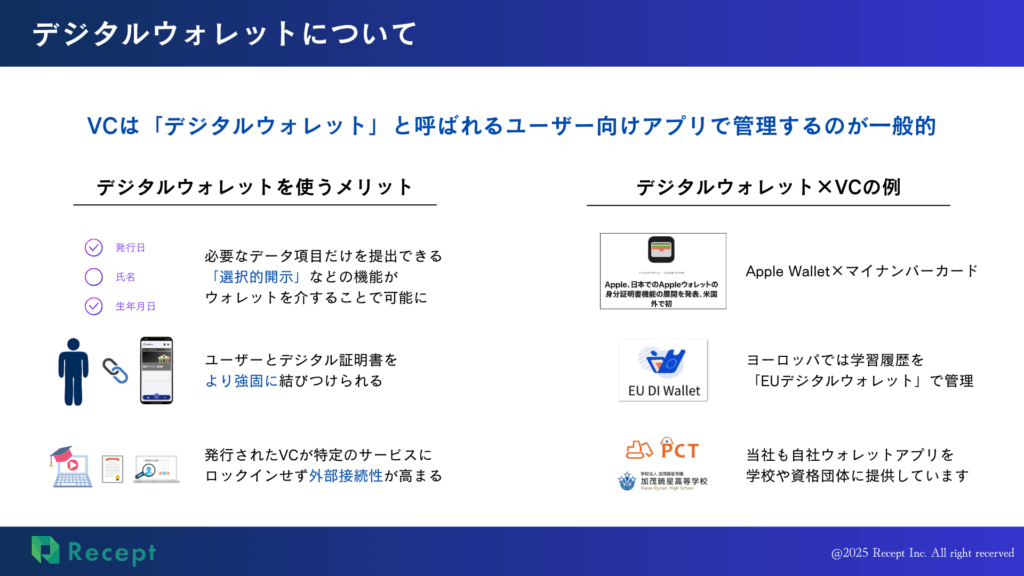

デジタルウォレットについて

DIDやVCをエンドユーザーが管理する際に利用されるアプリとして「デジタルウォレット」があります。DIDの管理に関しては基本的に必須、VCの管理だけであれば非必須となります。

VCをデジタルウォレットで管理するメリットとしては以下が挙げられます。

- VCが特定のサービスにロックインされることを回避でき、それによって相互互換性を活かしやすくなる

- ユーザーがVCを操作する際の当人認証などの観点で、より便利でセキュアな方式がとれる

- VCに含まれる一部のデータ項目だけを提出する「選択的開示」などの操作が可能となる

デジタルウォレットについてより詳しく知りたい方は以下の記事をご覧ください。

ビジネスマンのための「デジタルIDウォレット」解説

この記事では、デジタルIDウォレット(=デジタルアイデンティティウォレット、DIW)について解説します。基礎からビジネスモデル、実際のユースケースまでをテンポよくご…

DID/VCの使い道(抽象)

この技術がどこでどう使えるのかという話に入っていきます。

ここまで読んでいただき、耐改ざん性・プライバシー保護といった側面において強みがある技術だと理解いただけだかと思います。

これらの特徴が求められる「取り扱いに注意が必要なデータ」として個人情報データが挙げられます。

デジタル証明書によるユースケース

DID/VCで個人情報を扱う例として分かりやすいのはデジタル証明書の発行です。実際にこの領域では具体的な取り組みが国内外で進んでいます。

日本ではマイナンバーカード機能のスマートフォン搭載が行われていますが、ここではVCの一規格であるmdoc*2が採用されています。

Appleウォレットの身分証明書は、モバイルデバイスで身分証明書や運転免許証を提示する際の消費者のプライバシー保護について明確なガイドラインを定めているISO 18013-5シリーズとISO 23220シリーズの規格に対応しています。

https://www.apple.com/jp/newsroom/2024/05/apple-announces-first-international-expansion-of-ids-in-apple-wallet-in-japan

海外ではmDL(Mobile Driver's License)と呼ばれる、モバイル上で取り扱えるデジタル形式の運転免許証が普及しています。(EU各国、アメリカ、韓国、オーストラリアなど)

こちらもVCの一規格となります。

民間領域においても、日本では英語検定協会様がデジタル合格証を発行する取り組みを進められており、そこでもVCが使われています。

英検のデジタル証明書は、世界的なウェブ標準化団体であるW3Cが提唱するVerifiable Credentials規格に準拠して開発されました。

https://www.eiken.or.jp/eiken/digital-certificate

Verifiable Credentialsは、証明書の内容にデジタル署名を施すことで、デジタル証明書の発行元が英検協会であること、および内容が改ざんされていないことを検証できます。

*2:制定する団体や想定用途に応じてVCに格納する情報のデータモデルやフォーマットが明確に定義されているものがあり、mdoc/mDLはその一種となります

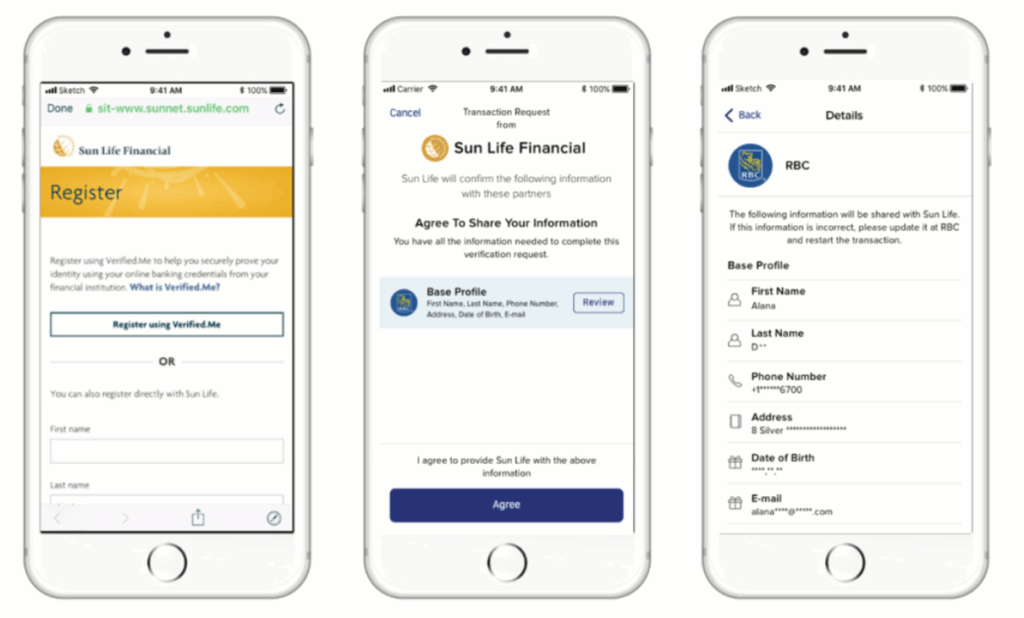

個人情報データの連携

個人情報という機微なデータを共有する際にVCが利用されるケースもあります。

例えばカナダにはVerified.Meというサービスが存在し、銀行などの信頼できる主体が保有する個人情報を他サービスに連携できる機能を提供していました。(Verified.Meはその後サービス名変更などを経て2023年に終了)

ここではデータ連携する際の方式としてDID/VCが利用されていました。

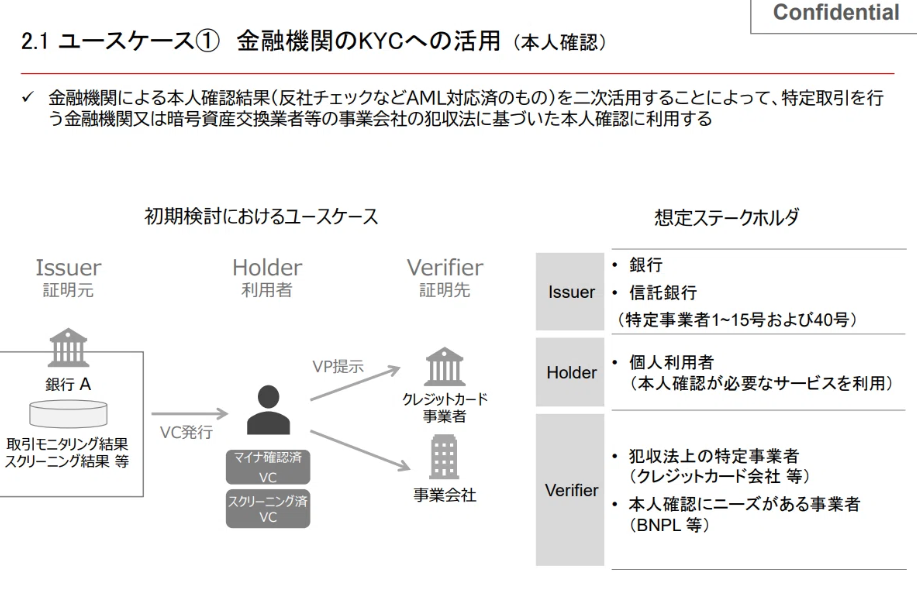

また国内でもDID/VC共創コンソーシアムの取り組みとして「金融機関の情報を他事業者にVCとして共有する仕組みを構築し、新たな本人確認の方式を検討する」取り組みが行われています。

なお、このようなサービスを見るとかつての情報銀行を思い浮かべる方々もいらっしゃるかもしれません。

情報銀行との違いとしては、情報銀行が「外部認証を受けた事業者がユーザー同意に基づき個人情報データを外部提供する」仕組みだったのに対して、DID/VCでは「VC形式で事業者がユーザにデータを渡し、ユーザーがそのデータを他事業者に提示する」となっている点が挙げられます。

一方で、情報銀行が苦しんだ「ビジネスモデルが持続的に成り立つのか」という点はDID/VCを用いた取り組みでも向き合う必要があります。

その他

前述した2つの例はサービスレイヤーでの体験が理解しやすいものでしたが、DIDとVCという技術はデジタルデータをやり取りする際のルールを定めるに過ぎません。

そのためデータ授受にまつわる前後のプロセスやデータ連携方式が固まっていない領域を中心に、より広範に影響を与えていくのではないかと予想しています。

まとめ

本記事ではDID/VCを捉えるうえで基礎となる内容をまとめました。

本記事にて言及していない内容に疑問を覚えた方もいらっしゃるかもしれません。以下のように特定の観点からDID/VCを解説した記事も書いておりますので、関心がございましたらご覧ください。

「DID/VCって共通の規格だから、御社のウォレットも他社のウォレットも一緒だよね?」について

こんにちは。 当社はビジネスとしてproovyを開発・提供しているため、当然DID/VCに興味がある事業者を発見したら「それproovyでやりませんか」と営業することになります。…

▼他の技術と混濁されることもあり、そういった観点でも記事を書いております。

DID/VCはWeb3なのか?

はじめに 面談した方から「貴社はWeb3系スタートアップですか?」「どこのチェーン使ってますか?」と聞かれることがあり、本記事を書くことにしました。 説明のながれ We…

VCとNFTの違い

VC(Verfiable Credentials)とNFT(Non Fungible Token)の違いはどこにあるのか?という質問をたまにいただきます。 どちらも「ユーザーがウォレットで管理するデジタル…

DID/VCに関するウェビナーも毎月開催しております。

その時々でよく寄せられるトピックを選定し、オリジナル資料を用いて解説していますので是非ご視聴ください。

DID/VCのみで生計を立てるベンチャー企業として今後も積極的な情報発信を続けてまいります。

それではまた別の記事でお会いしましょう!