本人確認のマイナンバーカード一本化について【専門ベンチャーが最速解説】

本日警視庁より、犯収法上の本人確認をマイナンバーカードのICチップ読み取りに一本化していく具体的なスケジュールが公開されました。(参考)

- 2025/2/28~3/29:規則改正に関するパブリックコメントの受付

- 2027/4/1~:改正法案の施行

本記事では、法改正の背景・これによって予想される今後の影響を整理していきます。

対象となる本人確認の整理

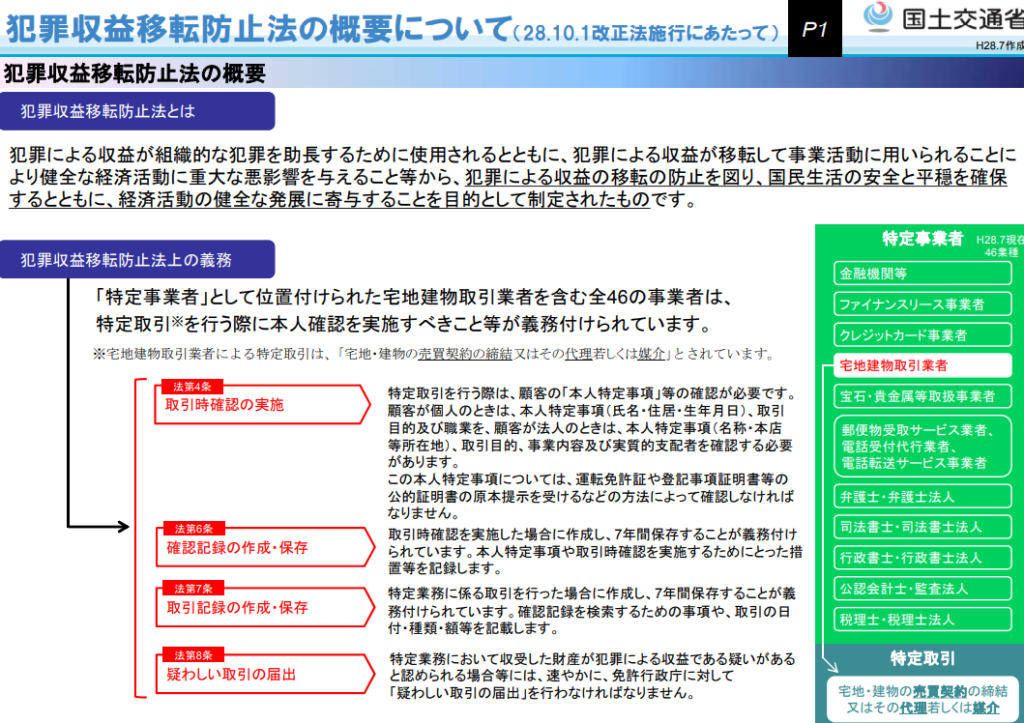

今回対象となるのは「犯罪収益移転防止法(以下、犯収法)」の対象となる本人確認です。

犯罪収益移転防止法は、マネーロンダリングを防止するために制定された法律です。「特定取引」と呼ばれる取引の実施時に、事業者に対して本人確認の実施を義務付けています。

身近なところでは以下のような取引が該当します。

- 銀行口座の新規開設時

- 200万円を超える現金取引

- クレジットカードの新規契約

特定取引の実施時には、犯収法で規定された方式に則って本人確認を行う必要があります。

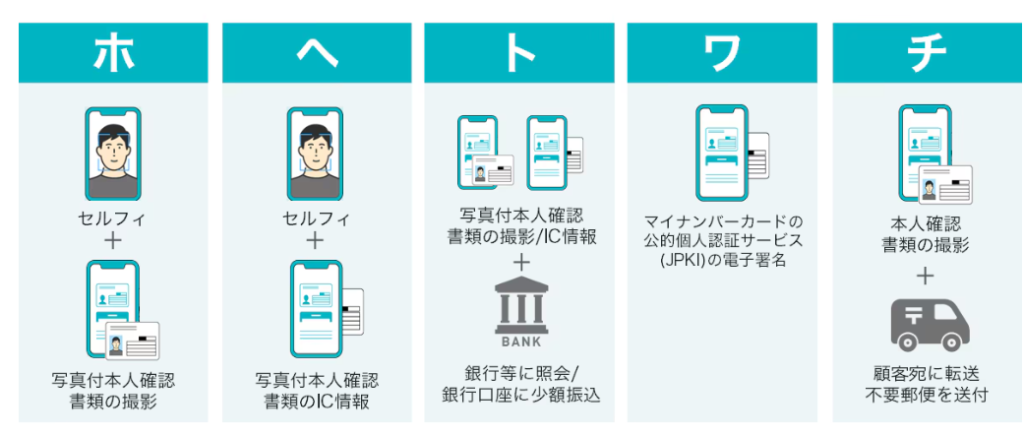

現在、以下のような方式が定められています。

今回発表されたのは「犯収法上の特定取引における本人確認方式を、マイナンバーカードのICチップを読み取る方式(上記でいうワ方式)に一本化する」というものです。

これは裏を返すと、従来主流だったホ方式などを廃止していくという話でもあります。

なぜマイナンバーカード読み取りに一本化するのか

法改正の背景には、「マイナンバーカード読み取り以外の方式の安全性が低下している」ことがあります。

昨今、印刷技術の向上による偽装カードの巧妙化、生成AIによるディープフェイクの普及によって、人間の目視で偽装を見抜くことは非常に難しくなっています。

従来のホ方式をご想像いただくと分かりやすいですが、セルフィ―写真と証明書の顔写真を見比べたり、厚みの撮影をもって真正性を確認する運用は簡単に突破されてしまう世界になってしまったのです。

マイナンバーカードのICチップを読み取る方式では、人の目視によるチェックがそもそも介在しない方式となるので、上記に挙げたリスクは著しく低くなります。

兆候はあった

今回の法改正ですが、実は数年前よりその予兆は見られていました。政府や周辺機関が出すレポートにも「将来的に画像解析型の本人確認は廃止し、マイナンバーカード読み取りに一本化する」ことは明記されていたのです。

▼例①:画像解析型eKYCには台帳照合のプロセスがないとの指摘(一般社団法人デジタルアイデンティティ推進コンソーシアム)

▼例②:本人確認手法のカードへの一本化(第4回デジタル社会推進会議)

また今年の夏には、携帯電話契約時の本人確認をマイナンバーカード読み取りに一本化することが発表されていました。

以前よりリスクが懸念されていた中で、いよいよスケジュールが決定した状況と言えるでしょう。

一本化に向けて予想される問題

本人確認がマイナンバーカード読み取りに一本化されることで、以下のような課題が生じます。

▼想定される課題

- マイナンバーカードが任意保有(=保有率100%にはならない)の中で、非保有者の本人確認をどうするのか

- マイナンバーカードを持ち歩いていない人も多く、本人確認プロセスにおけるユーザー離脱が増えてしまうのではないか

画像解析型の本人確認を廃止しなくてはいけないマクロ環境は変えられないので、民間事業者や専門家・政府が議論を重ねる中で現実的な落としどころを探していく流れになると予想されます。

マイナンバーカード機能のスマホ搭載も計画されていますが、マイナンバーカードをより使いやすい社会インフラに進化させていくことでこれらの懸念を薄めていく試みもありそうです。

まとめ

本記事では、犯罪収益移転防止法の特定取引における本人確認方式の変更について解説しました。

昨今、犯収法の特定取引以外のシーンでも本人確認が求められるシーンが増加しています。(SNS、CtoC取引プラットフォームなど)

また本人確認の実施を義務づけたり、その方式を指定する法律は、携帯電話不正利用防止法や古物営業法といったものも存在します。

これらの本人確認も今後はマイナンバーカード読み取りに一本化されていくことが十分に予想されます。

オンライン空間での経済活動に欠かせない本人確認。

この領域は一つの大きなターニングポイントを迎えています。