自民党「次世代AI・オンチェーン金融構想PT」発足

ニュース原文:https://www.rootdata.com/news/586532

国家レベルでの統一設計図づくり

自民党のデジタル社会推進本部は3月24日、「次世代AI・オンチェーン金融構想プロジェクトチーム(PT)」を発足させました。元デジタル相の平井卓也氏が国家レベルでのAI主導金融構想として打ち出し、木原誠二衆院議員が座長を務めます。

このPTの目的は、信託法、預金保険制度、KYC(Know Your Customer:本人確認)といった既存の法規制を組み替える具体的な改革案の策定です。議論の結果は白書(ホワイトペーパー)としてまとめられ、政府の「骨太の方針」や党の成長戦略への反映が予定されています。

国内で並走するプロジェクトの現状

現在の日本国内では、すでに複数のデジタル金融プロジェクトが進行しています。 法定通貨に価値を連動させた暗号資産であるステーブルコインの「JPYC」や、3メガバンク(三菱UFJ、三井住友、みずほ)による共同ステーブルコイン構想、デジタル通貨事業を手掛けるディーカレットDCPや日本郵政グループが進める「トークン化預金(銀行預金をブロックチェーン上でデジタル化したもの)」などがその例です。

初会合ではメガバンクやディーカレットDCPからのヒアリングが行われました。個々の企業やコンソーシアムによる実証実験が進む半面、それらを連携させる国家単位の統一的なアーキテクチャ(設計図)が存在しない現状が、今回のPT発足の契機となっています。

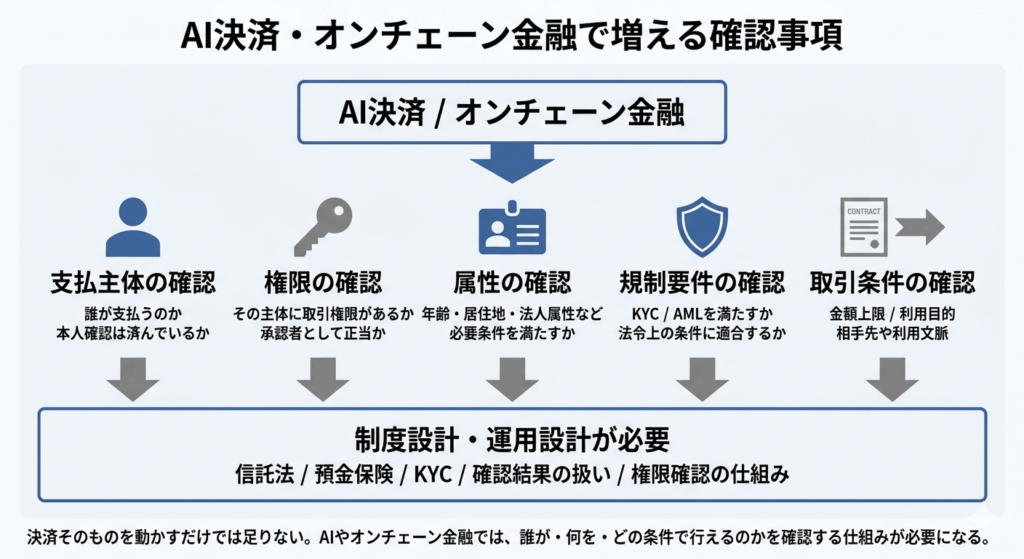

AI決済が突きつける法制度上の摩擦

今後、AIエージェント(利用者の指示を受けて自律的に行動するプログラム)が自動で決済や金融取引を行う段階に入ると、確認作業の複雑さが跳ね上がります。

取引を行うAIの背後にいる支払主体は誰か。そのAIに決済権限が正当に付与されているか。あらかじめ設定されたスマートコントラクト(ブロックチェーン上で契約を自動実行する仕組み)の条件を満たしているか。AML(Anti-Money Laundering:マネーロンダリング対策)の要件をどうクリアするか。

PTが信託法や預金保険制度の改定に踏み込む理由は、こうした「自律的なプログラムによる取引」を現行の法体系に整合させる必要があるためです。

検証インフラとして機能する「VC」

複雑な取引条件の確認を安全に処理する手段として、VC(Verifiable Credentials)技術も活用が検討されていくのではないかと予想しています。

世界銀行が提示した「VCベースの再利用可能なデジタル決済ID」モデル

ニュース原文:https://www.biometricupdate.com/202602/world-bank-proposes-conceptual-model-for-vc-based-reusable-digit […]

VCは、運転免許証や社員証のようなデジタル証明書です。「このウォレット(デジタル資産の保管庫)の所有者はKYC済みである」「このAIには特定の取引を承認する権限がある」といった属性や資格情報を、個人情報などの生データを明かすことなく暗号技術によって第三者に証明できます。

決済機能そのものを持つわけではありませんが、AIやスマートコントラクトが確実に権限や条件を把握・承認するためのインフラとして充分な機能をします。

AI時代のデジタルトラストとVCについて、JIPDECの最新コラムが示す視点

ニュース原文:https://www.jipdec.or.jp/library/itreport/2025itreport_winter11.html AI時代の信頼とVC ― JIPDECが「デジタルトラストと第三者評 […]

まとめ

本PTの発足により、日本のオンチェーン金融は新たなフェーズに移行しつつあります。

JPYCやメガバンクのステーブルコイン、トークン化預金といった個別サービスの実証実験が進む中、今後はAIが介在する自律的な金融取引を信託法や預金保険制度の枠組みでどう保護するかという具体的な国家制度の設計が求められます。

そこではVCのようなデジタル証明技術を組み込み、決済の安全性を担保する仕組み作りが焦点となります。各プロジェクトを共通の法的・技術的な基盤の上で接続する、実効性のある法整備の行方が待たれます。